티스토리 뷰

목차

반응형

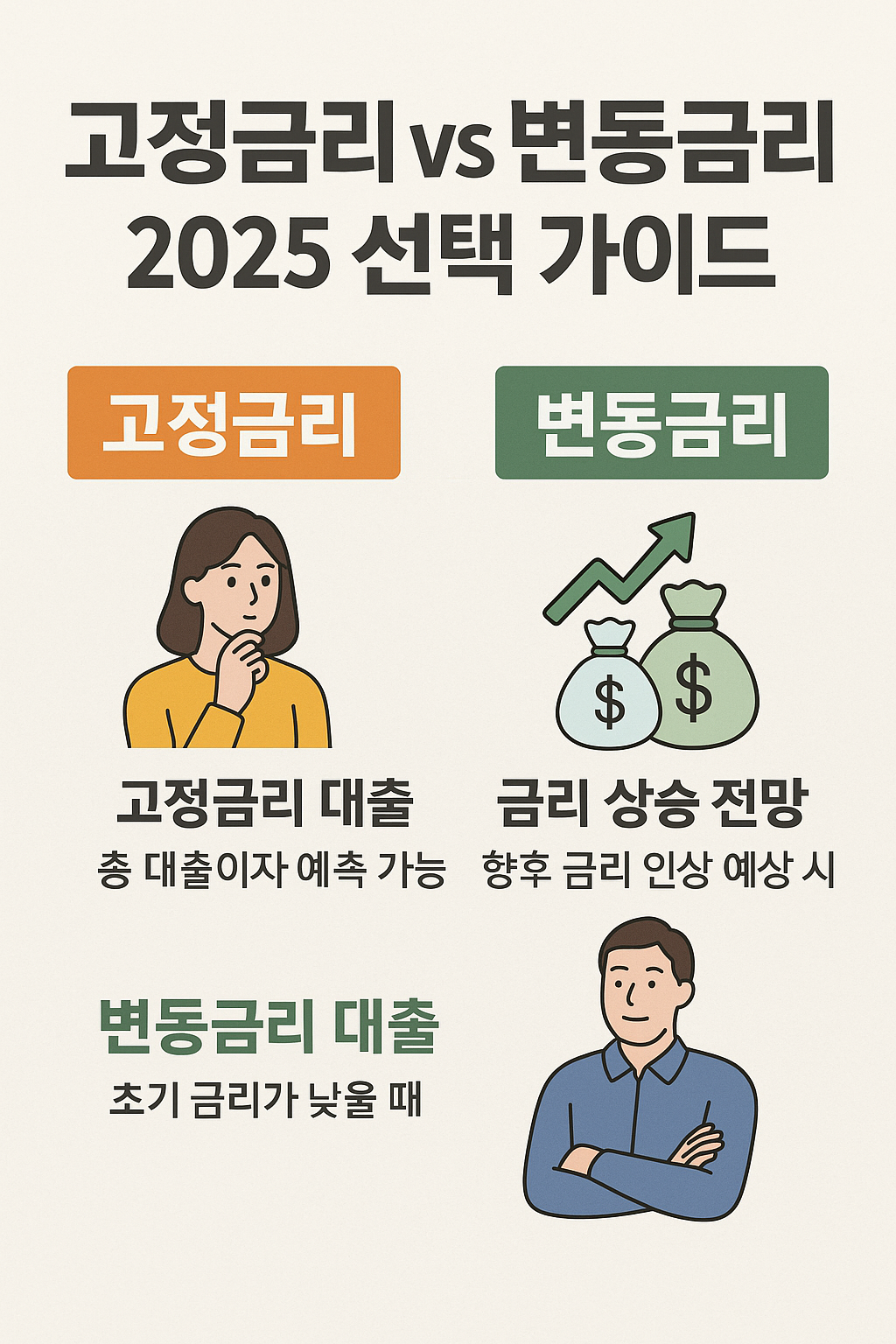

고정금리 vs 변동금리 2025 – 금리 사이클별 선택 체크리스트

키워드가 2개라 세 번째 글은 재테크 흐름에 꼭 필요한 고정금리 vs 변동금리 선택 가이드로 채웠습니다. 현금흐름 안정이 중요하면 고정, 초기 부담이 중요하면 변동이 유리할 수 있어요. 아래 체크리스트로 본인 상황을 점검해 보세요.

고정·변동 핵심 차이

| 구분 | 고정금리 | 변동금리 |

|---|---|---|

| 특징 | 금리 고정, 예측 쉬움 | 시장금리 연동, 초기 낮을 수 있음 |

| 적합 | 장기 거주·안정 현금흐름 | 단기 보유·상환 계획 뚜렷 |

| 리스크 | 초기 금리·수수료가 높을 수 있음 | 금리 상승 시 상환 부담 증가 |

금리 사이클별 전략

- 상승기/변동성↑ → 고정 비중 확대, 일부를 혼합형(초반 고정 후 변동)으로 분산.

- 하락 기대·초기금리↓ → 변동 선택 후 상환 스케줄을 당겨 이자비용을 줄이기.

- 불확실성 큰 구간 → LTV/DSR 여유, 비상금 6개월분 확보 후 결정.

체크리스트(가계 상황별)

- 월 소득 변동이 크면 고정 우선.

- 2~3년 내 매도/갈아타기 계획이면 변동+중도상환수수료 낮은 상품.

- 금리변동 스트레스가 크면 혼합형으로 타협.

팁: 대출 약정서의 기준금리(코픽스/금융채/우대)와 변동 주기(3·6·12개월)를 반드시 확인하세요.

FAQ

Q. 변동 선택 후 금리가 오르면?

A. 고정 전환 또는 부분상환으로 이자 부담을 줄이는 시뮬레이션을 먼저 해보세요.

Q. 혼합형은 언제 유리?

A. 3~5년 내 소득 증가가 확실하거나, 단기 변동성을 피하고 싶은 경우 유리할 수 있습니다.

* 금융 조건·규정은 수시로 변경됩니다. 계약 전 반드시 각 금융사의 최신 약관·공시를 확인하세요.

반응형